Внешний расчет затрат и доходов (оценка на базе учета затрат на реализованную продукцию)

Внешний расчет затрат и доходов (оценка на базе учета затрат на реализованную продукцию)

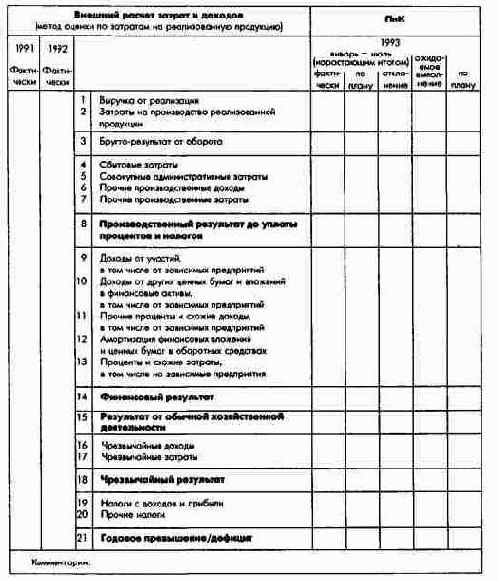

Схема расчета прибыли и убытков по хозяйственному законодательству представляет собой компромисс законодателей в целях сделать сопоставимыми данные о затратах и доходах всех предприятий. Эта схема, однако, не жесткая. Отдельные позиции расчета можно детализировать, другие - ввести дополнительно.

Внутреннее и внешнее планирование затрат и доходов тесно переплетено. Чаще всего начинают с внутреннего технико-экономического планирования затрат и доходов и определяют результат предприятия до уплаты налогов. После этого проводят внешнее планирование затрат и доходов по схеме, установленной законодательством, но с учетом целей балансовой политики предприятия. В результате этого расчета также получают результат предприятия до уплаты налогов. Он служит после установления приоритетных направлений использования прибыли для планирования налогов на прибыль (налога на доход предприятия и налога на прибыль корпораций). При определении налогов на прибыль внешние и внутренние расчеты затрат и доходов дополняют один другой. Налог на доходы товариществ, не являющихся юридическими лицами, называется подоходным налогом. В этом случае подоходный налог выплачивается участниками товарищества - физическими лицами. В обществах, основанных на объединении капиталов и являющихся юридическими лицами, такой налог называется налогом на прибыль корпораций. Подоходный налог - это прогрессивный налог. Его базой являются облагаемые налогом доходы. Максимальна ставка налога у физических лиц равна 50%. Для налога с корпораций ставка достигает 45%, если прибыль остается в обществе, и 30% на прибыль, выплачиваемую по дивидендам (см. рис. 103, строка 14; рис. 104а, строка 20 и рис. 1046, строка 19).

(3) Расчет вновь созданной стоимости

Дополнением к внешнему и внутреннему планированию и контролю затрат и доходов являются плановые и контрольные расчеты вновь созданной стоимости (чистой продукции).

С народнохозяйственной точки зрения вновь созданная стоимость показывает вклад предприятия в создание чистого внутреннего продукта страны в течение одного периода.

Вновь созданная стоимость предприятия в общем смысле - разность между выпущенной предприятием продукцией и потребленными предприятием товарами и услугами. Вновь созданную стоимость можно определять методом вычитания: