Информационная значимость

5.2.3.2.2. Информационная значимость

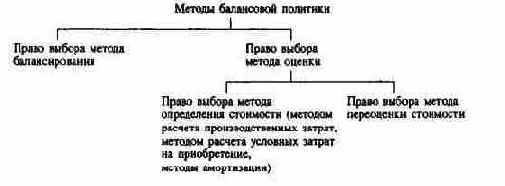

На основании внешних балансов формируется балансовая политика.

Составленные в соответствии с нормами хозяйственного права внешние балансы показывают, во-первых, валовую прибыль или годовые излишки будущих периодов, ожидаемые от проведения стратегических, оперативных и балансовых мероприятий, во-вторых, запланированные суммы выплаты дивидендов, размер участия в прибылях персонала и изменения резервов. Далее для важнейших статей внешних балансов задаются возможные границы оценок и тем самым рамки проведения балансовой политики. В противоположность внутренним балансам торговый баланс с соответствующими расчетами по времени служит не только для планирования ожидаемых в будущих периодах годовых излишков, но и прежде всего для уточнения направлений использования прибыли или определения альтернативных вариантов ее использования. В плановом балансе с учетом целей балансовой политики выбирают такие оценки, которые ложатся в основу публикуемого отчетного баланса. При этом возникает проблема: при формировании и проведении балансовой политики следует учитывать и взаимосвязывать интересы собственников капитала, персонала, высшего руководства предприятия, а также кредиторов и общественности. Посредством балансовой политики в допустимых законом и уставом предприятия рамках руководство должно распределять дивиденды, участвовать в прибылях и создавать резервы. Внутренние и внешние балансы, таким образом, есть предмет балансового планирования. Опубликованный внешний баланс является монетарным отражением политики распределения прибыли, оплаты труда и социальной политики, политики развития предприятия и рисков, финансовой политики и, наконец, политики открытости по отношению к обществу.

Составляемый вместе с обязательно публикуемым торговым балансом налоговый баланс служит для проведения налоговой политики. Руководство предприятия с учетом требований балансовой политики пытается, изменив величину налогооблагаемой прибыли в рамках данного периода и придерживаясь соответствующих принципов распределения прибыли, отодвинуть налоговые выплаты и тем самым получить дополнительную прибыль в виде процентов или при ожидаемых убытках даже получить экономию по налогам.