Многоступенчатое синтетическое...

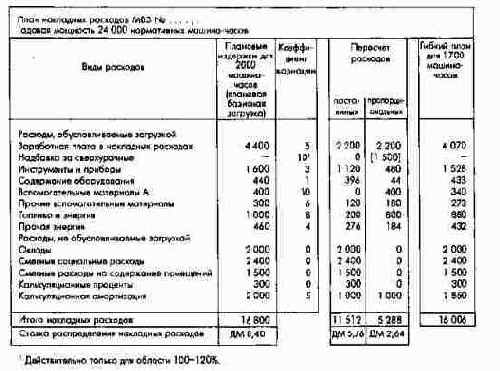

Планирование накладных расходов при помощи коэффициента вариации

Использование коэффициентов вариации при планировании накладных расходов требует значительно меньших затрат времени, чем другие расчеты, поскольку накладные расходы должны точно планироваться только для плановой базисной загрузки мощностей. Но это может приводить к двум ошибкам. Во-первых, при планировании посредством коэффициента вариации учитываются только линейные функции затрат; ступенчато, прогрессивно или дегрессивно изменяющаяся функция накладных расходов неизбежно превращается в линейную. Во-вторых, при линейной функции издержек величина коэффициента вариации для планирования накладных расходов зависит от выбранной базисной плановой загрузки, поэтому потребуется новый пересчет всех коэффициентов вариации между 0 и 10. По этим соображениям коэффициент вариации на практике применяют довольно редко.

В заключение нужно сказать, что расходы по проектам в качестве составляющей производственных накладных расходов, не считая случаев единичного производства, когда проекты рассматривают, как и продукты, в качестве самостоятельных носителей затрат, незначительная часть накладных расходов. Расходы на мероприятия по реализации стратегических планов в плановом периоде показывают не в составе производственных затрат, а отдельно, например в расходах по расширению производства (капитальному строительству). Расходы по проектам в рамках оперативного планирования учитываются непременно по местам их возникновения и в рамках запланированных затрат за период с выделением, например, расходов по оплате труда для проведения стоимостного анализа.

Предпосылкой для планирования издержек капитала (амортизация, проценты), составляющих значительную часть постоянных производственных затрат, является планирование основных средств. Основные средства планируют по местам возникновения затрат, средства в запасах по группам промежуточных продуктов или по складам незавершенного производства как специализированным подразделениям. Состояние запасов в связи с планированием процесса производства должно подлежать текущему контролю.

(2) Контроль производственных накладных расходов

Такой контроль проводят после окончания планового периода в первую очередь дл выяснения, какова эффективность производственного процесса, и, если учет ведется на базе полных плановых затрат (полной себестоимости), для текущего наблюдения за распределением накладных расходов по местам их возникновения. Таким образом, затраты следует контролировать в каждом месте возникновения в целом и по видам издержек. Контроль проводится по следующим этапам (см. рис. 92а и 926):

- установление фактической базы расчета (коэффициента загрузки мощностей);

- расчет ожидаемых расходов при фактическом уровне загрузки по отдельным видам издержек (ожидаемые расходы = постоянная часть издержек при плановой.базисной загрузке + пропорциональная часть издержек х коффициент фактической загрузки мощности. Соотношение между постоянной и пропорциональной частями издержек определяется описанными выше методами ступенчатого планирования накладных расходов или при помощи коэффициентов вариации);

- определение расчетных плановых расходов (фактический коэффициент загрузки х пропорциональная часть или вся сумма накладных расходов соответствующего вида);

- сравнение ожидаемых при фактической загрузке и фактических расходов, выявление и анализ отклонений.