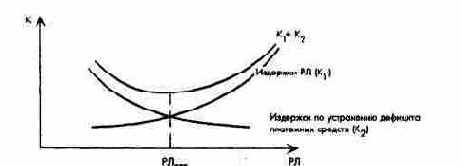

Определение резервов ликвидности (РЛ)

Определение резервов ликвидности (РЛ)

Общих правил определения размера резервов ликвидности в практике не существует. При установлении резервов ликвидности используют индивидуальные для предприятия опытные значения.

Важнейшие факторы для определения размера резервов ликвидности:

- значимость целей достижения результата (прибыли) и ликвидности;

- ожидания отклонений в платежах от плана, которые зависят от изменений во внешней среде (например, от положения в отрасли и в экономике, платежных обычаев, положения на рынках сбыта и снабжения) и на самом предприятии (например, изменения эффективности);

- ограниченность лимитов кредитования;

- степень сложности внутрифирменных взаимосвязей между подразделениями и дочерними предприятиями, например в концерне.

Улучшить планирование резервов ликвидности можно только при помощи синхронизации планирования платежей (моделей финансового планирования).