Пример определения взвешенных...

Определение дифференцированной ценности капитала на базе операционного денежного потока

Таким образом, ценность совокупного капитала рассчитывается на базе величин дисконтированных денежных потоков до вычета из них всех выплат инвесторам. Она показывает выгодность инвестиционного проекта и позволяет сделать выводы о его общей рентабельности. Значит, показатель ценности совокупного капитала может служить в качестве важнейшего ориентированного на результат инструмента принятия решений по распределению ресурсов на предприятии. Если рассчитанная ценность совокупного капитала предприятия положительна, то это означает, что получаемая в результате осуществления проекта прибыль позволит не только выплатить проценты по собственному и заемному капиталу и сделать другие необходимые в будущих периодах выплаты, но и получить сверхприбыль. Если этот показатель отрицателен, то это означает, что рассматриваемый проект не в состоянии удовлетворить даже требования инвесторов и обеспечить необходимые в будущем платежи. Ценность совокупного капитала может определяться также и для оценки отдельных инвестиционных проектов, которые трудно классифицировать по источникам финансирования. Структура и издержки финансирования могут быть учтены при помощи рассчитанной соответствующим образом нормы дисконта. Кроме того, ценность совокупного капитала может быть использована для предприятия в целом при необходимости оценить его доходность как объекта инвестирования.

Рассчитанная для предприятия в целом ценность совокупного капитала может быть дифференцирована на ценность заемного капитала и ценность собственного (или акционерного) капитала. В первом случае речь идет о рыночной ценности задействованного на предприятии заемного капитала. Ценность собственного капитала при этом определяется простым вычитанием из ценности совокупного капитала ценности заемного капитала и представляет собой основной критерий принятия решений для собственников и потенциальных инвесторов. Концепция ценности акционерного капитала базируется на том, что все дисконтированные доходы (сальдо поступлений) принадлежат только акционерам предприятия. Однако эти доходы являются результатом совместных усилий как собственников (акционеров), так и персонала предприятия. Поскольку величина дисконтированных доходов превышает согласованные договорами притязания на доход кредиторов и инвесторов, то остающийся чистый доход за период в соответствии с нашей концепцией его использования должен идти на цели развития предприятия, а также для дополнительного распределения между инвесторами (собственниками), выплаты тантьем руководству и участия в прибыли персонала. При этом притязания акционеров на то, чтобы распределить чистый доход между ними пропорционально вложенному капиталу, должны регулироваться договорным путем на базе показателей номинальной, реальной или рыночной стоимости капитала, т.е. с учетом развития рыночной ситуации. Соответственно остающийся чистый убыток в случае исчерпания финансовых резервов также должен погашаться за счет акционеров и персонала предприятия.

Для использования остаточного дохода или убытка необходимо рассчитать остаточную чистую ценность капитала предприятия на момент принятия решения, так как она, базируясь на объемах дисконтированных денежных потоков (с учетом согласованных в договорном порядке претензий инвесторов и кредиторов), отражает положительную или отрицательную ценность предприятия. Если. остаточная ценность капитала предприятия положительна, то полученный чистый доход может быть (в качестве дополнительных выплат) поделен между основными субъектами предприятия. Когда рассматриваемый показатель отрицателен, в планируемом периоде ожидаются убытки, которые должны быть предотвращены путем более эффективной работы предприятия. Если последнее не удается, то это ведет к нарушению обязательств перед инвесторами. Если же, несмотря на отрицательную величину остаточной чистой ценности капитала, минимальные дивиденды по акциям все равно выплачиваются, то это возможно по крайней мере краткосрочно только за счет уменьшения акционерного капитала. То же самое верно в аналогичных ситуациях в отношении выплат руководству и другим сотрудникам предприятия.

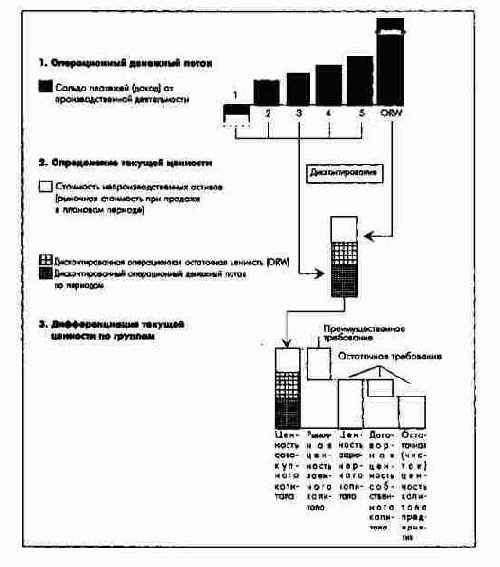

Приведенные выше рассуждения можно проиллюстрировать на следующей схеме: