Расчет общего результата сбыта...

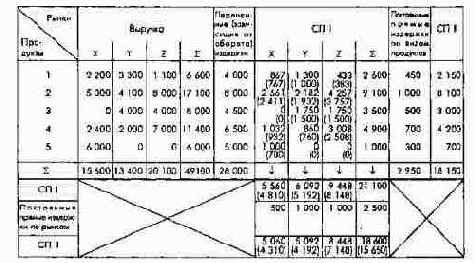

Принципиальная схема расчетов результатов реализации по продуктам и рынкам (цифры в скобках значения после распределения постоянных прямых издержек)

Такие многомерные расчеты осуществимы только в том случае, когда можно точно отнести определенные издержки на отдельные виды продуктов и рынки и выполнить соответствующие бухгалтерские проводки. Вычитая переменные издержки из выручки, распределенной по продуктам и рынкам, получают сумму покрытия I по каждому виду продукта и рынку. Из полученных сумм покрытия вычитают затем постоянные прямые издержки, которые можно отнести к одному рынку (например, расходы одного сбытового филиала) или к одной группе продуктов (например, расходы на рекламу). Таким образом получаются суммы покрытия II по рынкам и группам продуктов, показывающие, какой вклад вносит эта группа продуктов или рынок в покрытие постоянных затрат и в прибыль. Подобные плановые и контрольные расчеты помогают принять решение об отказе от некоторых продуктово-рыночных комбинаций или их интенсивном использовании.

4.2.2.1.2.2. Планирование и контроль сбытовых издержек

Планирование издержек сбыта базируется на планах целей и мероприятий соответствующего периода. Издержки отдела сбыта, возникающие в результате реализации запланированных мероприятий, рассчитывают по каждому месту их возникновения по видам издержек. Независимо от структуры видов издержек и мест их возникновения на предприятии различают три основные категории издержек сбыта:

1) постоянные издержки, или издержки готовности к сбытовой деятельности;

2) переменные издержки, или издержки сбытовой деятельности;

3) специальные издержки, возникающие вследствие принятия специальных решений по сбыту.

Постоянными издержками, или издержками готовности к работе отдела сбыта, считаются издержки, не зависящие от величины оборота или объема сбыта и относительно постоянные в течение периода. В них включают большую часть издержек по заработной плате, часть материальных издержек, арендную плату, затраты на энергию и калькуляционные проценты за используемое отделом сбыта имущество (переданные на реализацию объемы готовой продукции). Величина этих издержек изменяется при изменении цен (например, рабочей силы, энергии) или проведении в плановом периоде мероприятий по осуществлению стратегических планов, например по совершенствованию организации продаж или изменению каналов сбыта. Постоянные издержки можно планировать, устанавливая нормативы затрат по отдельным местам их возникновения.

К переменным издержкам отдела сбыта относят издержки всех видов, напрямую связанные с деятельностью по реализации продукции и зависящие от величины оборота, измеряемого физическим и/или стоимостным объемом сбываемых продуктов. К ним можно отнести, например, издержки оформления заказов, по упаковке, пересылке и транспортировке, а также часть издержек продаж (командировочные расходы продавцов, комиссионные). При планировании издержек этой категории следует учитывать, что переменные издержки некоторых видов пропорциональны объему сбыта или обороту (по количеству или стоимости), другие определяютс прочими факторами, например издержки фактурирования (расчета и оформления заказов) зависят от числа рассчитываемых позиций. Эти издержки следует планировать в гибкой форме при помощи установленных норм, привязанных к соответствующим величинам объемов. Определение последних представляет известные трудности. Однако регулярный анализ издержек сбыта позволяет выявить обусловливающие их факторы и определить нормы, которые можно считать относительно точными.

Треть категория планируемых издержек связанные с принятием специальных оперативных решений в области сбыта. Речь идет об издержках, утвержденных руководством предприятия или отдела сбыта, которые устанавливаются на плановый период в постоянном объеме. От обычных постоянных издержек они отличаются тем, что фиксируются в оперативном плане по мере необходимости при планировании бюджета. К этим издержкам относят прежде всего расходы на рекламу и стимулирование продаж. Их планируют в объеме, зависящем от политики сбыта, намеченных мероприятий и ситуации на рынке. При планировании таких издержек особое внимание нужно обратить на то, что наступающие в результате проведения мероприятий изменения оборота не сразу влияют на достижение целей сбыта, их эффект проявляется только через некоторое время.

Очевидно, что часть издержек сбыта возникает в связи с разработкой и реализацией проектов как особых мест возникновения затрат. Для подобных проектов в оперативном планировании (например, проведение рекламной кампании) в большинстве случаев составляют особые планы издержек. Это относится как к стандартным проектам, касающимся только отдела сбыта, так и к многофункциональным проектам, например проектам внедрения на рынок нового продукта. Издержки проекта базируются при этом на нормативах затрат по местам их возникновения, в данном случае в сфере сбыта.

Планирование стоимости имущества в сфере сбыта охватывает часть основных и оборотных средств предприятия. В основных средствах учитывается стоимость зданий и помещений, необходимых для выполнения сбытовых задач (административные помещения, склады готовой продукции, гаражи), и прочих основных средств в сфере сбыта (оснащение, транспортные средства и складское оборудование). При планировании стоимости оборудования можно исходить из планов прошлых периодов, скорректированных на величину выбытия и начисленной амортизации. По стоимости приобретения планируются предметы имущества, поступающие на замену выбывшего или дополнительно необходимые для реализации планов. Стоимостные оценки такого имущества берутс из соответствующих стратегических планов.

В оборотных средствах планируется величина капитала, "связанного" в готовых товарах на складе и в дебиторской задолженности. Оборотные средства планируются, с одной стороны, на основе утвержденных в плане складских запасов готовой продукции данных о минимальном и максимальном объемах готовых товаров, с другой стороны, на основе данных плана оборота и практики обычных поступлений платежей от покупателей. Чтобы получить оптимальный результат, этим данным нужно уделять особое внимание.

В ходе контрольных расчетов издержек по местам их возникновения в сфере сбыта, проводимых помесячно и поквартально, сравнивают фактические издержки с утвержденными в плане, чтобы, во-первых, определить отклонения запланированного на период результата вследствие изменения фактических сбытовых издержек и, во-вторых, оценить эффективность проведенных сбытовых мероприятий. Первая задача при соответствующим образом организованном бухгалтерском учете фактических данных выполняется достаточно легко. Решение второй задачи в силу особого рода сбытовой деятельности во многих случаях связано с трудностями. Если, например, в сфере производства при помощи аналитических методов можно более или менее точно установить тесную связь между издержками и результатом производственного процесса и на этой основе оценить эффективность производства, то в сфере сбыта для многих видов деятельности или проводимых мероприятий отсутствует точный критерий оценки достижения желаемого результата или оценки эффективности использования необходимых ресурсов и соответственно издержек по проведению тех или иных мероприятий. Тем не менее нельзя отказываться от контроля в сфере сбыта, поскольку, несмотря на все проблемы, контрольные расчеты дают возможность делать некоторые выводы относительно использования сбытовых ресурсов.

Если при контроле сбытовых издержек использовать принятое при планировании издержек деление их на три группы: постоянные, переменные и специальные, то дл контрольных расчетов будет справедлив ряд положений.

Контроль постоянных издержек состоит в сравнении запланированных и фактических постоянных издержек, а также в учете и анализе причин отклонений. При оценке значений этих отклонений следует особое внимание обращать на то, что иногда трудно планировать величину целого ряда издержек, по их виду относимых к постоянным; отклонения в постоянных издержках всегда неизбежны и поэтому не являются хорошим критерием оценки качества планирования или оценки деятельности лиц, ответственных за издержки.

Контроль переменных издержек, наоборот, дает достаточно критериев для оценки эффективности отдельных элементов сбыта. Гибкие планы издержек, например складских, транспортных или части управленческих, позволяют при использовании соответствующих норм затрат по отдельным процессам сбыта точно разделять общее отклонение в издержках одного места их возникновения по влияющим факторам. Даже если нормы издержек в отделе сбыта не определяютс точно, как в производственной сфере, то относительной точности этих норм достаточно дл того, чтобы руководство отдела сбыта при регулярном контроле издержек могло выявлять "узкие места". По результатам такого анализа можно планировать мероприятия, гарантирующие эффективное использование применяемых ресурсов.

При контроле специальных издержек, связанных с принятием оперативных решений, например расходов на рекламу и стимулирование продаж, существенное значение имеют две задачи: контроль хода выполнения запланированных мероприятий, контроль эффективности проводимых мероприятий.

При помощи контрольных расчетов можно решить только первую задачу. Во многих случаях отклонения при этом возникают из-за неточных данных на стадии составления плана. Для решения второй задачи по контролю за эффективностью мероприятий контрольные расчеты в отделе сбыта могут лишь дать цифровой материал, который должен быть еще особым образом обработан, например в рамках контроля результатов рекламы.

Контроль затрат и эффективности реализации сбытовых проектов относительно динамики издержек, выручки и сумм покрытия является задачей проектного контроля. При отклонении фактических значений от плановых в проектном контроле анализируют, произошли отклонения по причине изменений в содержании, последовательности, длительности или в стоимости проведения мероприятий.

Контроль стоимости имущества отдела сбыта не вызывает особых проблем. При контроле оборотных средств в случае отклонений от запланированных складских запасов готовой продукции и связанных с ними отклонений по процентам анализируют, вызваны эти внеплановые изменения причинами, лежащими в сфере сбыта и/или производства, и устранимы ли они в следующем периоде.

При контроле сбыта наряду с показателями результатов сбыта, сумм покрытия и издержек интерес представляют дополнительные показатели.

Большое значение для принятия оперативных и стратегических решений в отношении продуктовой программы имеют показатели доли оборота и количества видов продуктов, находящихся в соответствующих фазах рыночного цикла: внедрения, роста, насыщения, стабилизации и свертывания в общем обороте и числе продуктов предприятия. Эти показатели характеризуют долю продукции, находящейся в каждой фазе рыночного цикла, что сигнализирует о том, имеется ли в распоряжении предприятия достаточное число новых продуктов, гарантирующих непрерывное развитие.

Большое значение имеет определение по видам продуктов рыночных долей в стоимостном или натуральном измерениях: