Система показателей, ориентированна на высшие цели (условный пример)

Система показателей, ориентированна на высшие цели (условный пример)

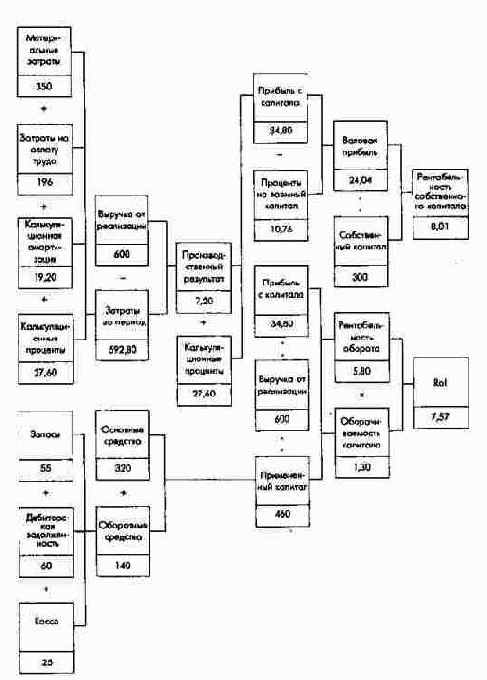

Наряду с перечисленными базисными целями модель содержит и другие параметры, к которым относятся неконтролируемые базисные величины, параметры принятия решений и так называемые бесспорные базисные величины.

Из рис. 125б видно, что в модель в качестве неконтролируемых базисных величин входят, например, ставка процента и материальные затраты на единицу продукта. Параметры принятия решения - величины, которые устанавливаются до начала процедуры планирования. В данном случае наряду с другими параметрами - это сбытовые цены. Бесспорными базисными величинами считаются такие, которые высшее руководство предприятия в ходе планирования может изменять без возражений со стороны ответственных подразделений. Эти возражения могли бы возникать из-за того, что изменения подрывают хозяйственные основы обязательств подразделений по достижению базисных целей. Такой бесспорной величиной может быть, например, изменение ставки кредита, поскольку оно не ведет к большой загрузке отделов сбыта и производства при достижении их базисных целей.

Планирование начинается снизу вверх. В нашем примере оба ответственных отдела добровольно принимают обязательства по достижению целей. На рис. 124 представлены значения базисных целей, сформированных снизу. Затем определяются значения параметров принятия решения и неконтролируемые базисные величины. Планирование снизу считается завершенным, если бесспорные базисные величины, т.е. в данном случае изменение ставки кредита, будут установлены так, как высшее руководство посчитает наиболее выгодным с точки зрения генеральных целей. В представленном примере величина изменения кредита выбрана 3,24 ДМ, значит, ликвидные средства составляют 25 тыс. ДМ, а рентабельность собственного капитала будет равна 8,01%. На рис. 124 и 125а показаны результаты расчетов снизу вверх. На рис. 125б сопоставляются сформированные снизу базисные величины и выведенные из них сверху высшие цели.

На этапе планирования сверху вниз определяются базисные целевые значения, ведущие к таким значениям высших целей, которые удовлетворяют руководство предприятия. Затем руководство предприятия к началу этапа планирования сверху вниз формулирует определенные требования к высшим целям. Выполнение этих требований позволит обеспечить значения, превышающие соответствующие значения, предложенные снизу. В представленном примере предполагается, что руководство устанавливает рентабельность собственного капитала на уровне не ниже 10,1% и минимальный запас ликвидных средств 25 тыс. ДМ.

В рамках встречного целевого планирования для определения базисных целей сверху вниз используют особый метод расчета.

Самому расчету предшествует оценка напряженности достижения базисных целей, предложенных снизу каждым ответственным подразделением. Значениям показателей базисных целей, сформированных снизу ответственными подразделениями, приписывают нулевое значение напряженности. На следующем шаге отдел контроллинга оценивает максимально возможную напряженность достижения целей подразделениями. Такая максимальна напряженность могла быть, например, у производственного отдела, если бы издержки (оба базисных целевых показателя) были снижены на 5%. Эта предельна точка соответствует дополнительной напряженности в 100 баллов. Тогда для всех значений показателей базисных целей ответственного подразделения, которые находятся между значением, предложенным снизу, и значением наибольшей напряженности, может быть определена соответствующая напряженность плана.

Расчет сверху вниз позволяет определить базисные цели, устанавливаемые сверху, по следующему принципу: должны быть выбраны значения показателей базисных целей, которые ведут к одинаковой и минимальной дополнительной напряженности во всех ответственных подразделениях. При этом должно гарантироваться соблюдение требований к генеральным целям, выдвинутым руководством.