¬нутреннее планирование и контроль...

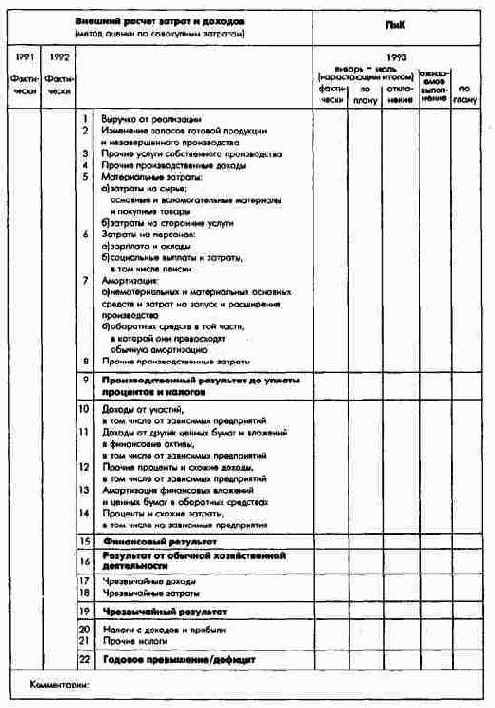

¬нешний расчет затрат и доходов (оценка на базе учета совокупных затрат)

—одержание раздела